DIFERENCIAL DE ALÍQUOTA ( DIFAL )

Novas regras a partir de 2016, instituídas pela EMENDA CONSTITUCIONAL Nº 87/2015

Por: Ana Rodrigues e Davi Andrade

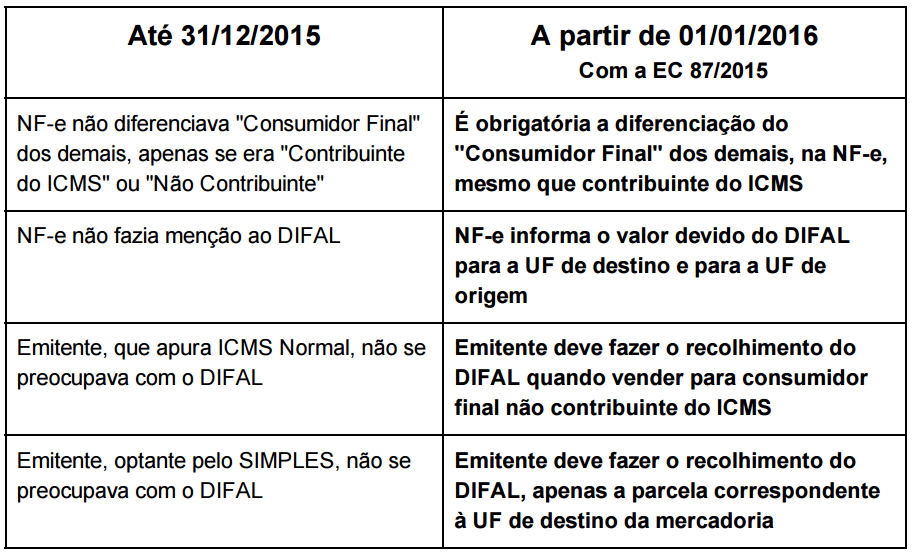

A partir de janeiro de 2016, as empresas que emitirem NF-e para outras UF deverão informar se a mercadoria se destina a consumidor final, independentemente se o destinatário for, ou não, contribuinte do ICMS.

Essa informação será fundamental para cumprir uma outra obrigação que foi instituída pela EC 87/2015, onde o ICMS devido, a título de Diferencial de Alíquota (DIFAL), será devido ao Estado de destino da mercadoria. No entanto, esse imposto não será totalmente devido ao Estado de destino imediatamente, para que haja uma adequação dos Estados, a divisão do imposto (ICMS) ocorrerá de forma escalonada e será utilizada uma tabela determinando um porcentual para cada Estado – de origem e de destino – até 2019, quando, finalmente, o valor será integralmente devido ao Estado de destino.

Em seus itens VII e VII a EC 87 diz:

“VII – nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual;”

“VIII – a responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual de que trata o inciso VII será atribuída:

- a) ao destinatário, quando este for contribuinte do imposto;

- b) ao remetente, quando o destinatário não for contribuinte do imposto;”

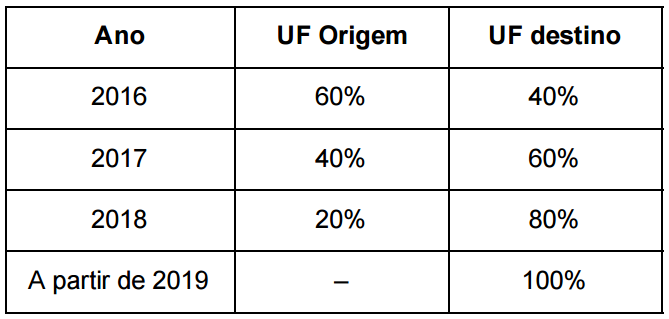

Como fica a divisão dos valores a serem recolhidos?

Nos exercícios de 2016, 2017 e 2018, no caso de operações que destinem mercadorias a consumidor final não contribuinte localizado em outro Estado, o imposto correspondente à diferença entre a alíquota interna e a interestadual (DIFAL) deve ser partilhado entre as unidades federadas de origem e de destino. Em 2019, essa diferença será devida, totalmente, à unidade federada de destino, conforme podemos ver no quadro abaixo:

E a NF-e, como fica?

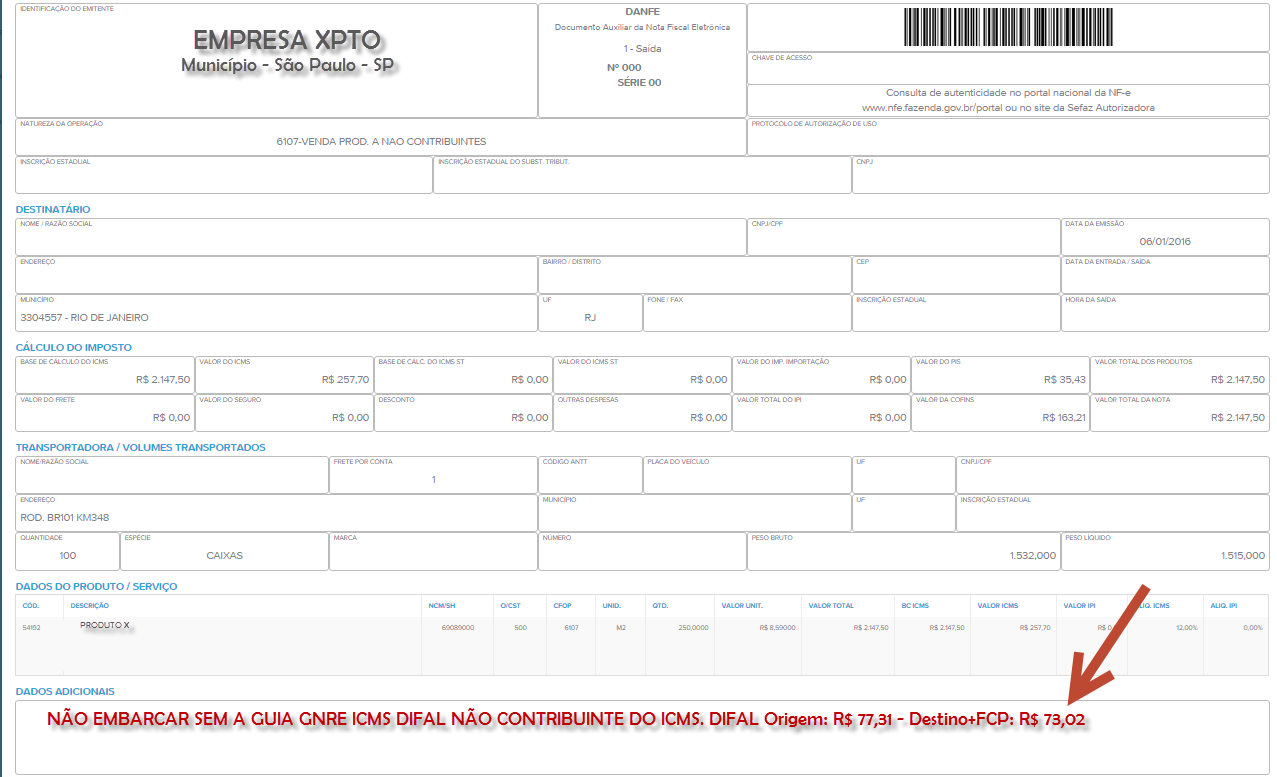

A NF-e deve fazer menção, no campo de informações complementares, do valor do DIFAL devido para cada UF envolvida na operação.

Como será feito o pagamento do valor devido?

- REMETENTE: O pagamento se dará através de GNRE, recolhida em favor da UF de destino, e de guia de ICMS local em favor da UF de origem (Ex: no RJ, será recolhido o DARJ ), quando se tratar de nota emitida contra Não Contribuinte.

- DESTINATÁRIO: No caso do Contribuinte que recebeu bens ou artigos para consumo de outra UF, deverá pagar o DIFERENCIAL para a UF de destino, como já ocorria anteriormente – nada foi alterado nesse caso.

Destaca-se que o pagamento da parcela destinada à UF de destino, no caso da venda para não contribuinte, deverá ocorrer POR OPERAÇÃO, devendo o nº da NF-e estar consignado na GNRE. A mercadoria não pode circular sem a cópia da guia paga junto ao DANFE.

SIMPLES NACIONAL

As empresas optantes pelo Simples também foram impactadas pelas alterações trazidas e deverão recolher o DIFAL da seguinte forma:

- Quando for o REMETENTE da mercadoria: deverá recolher o ICMS devido, na proporção estabelecida para o exercício correspondente, apenas da parte que cabe à UF de DESTINO, já que o ICMS ao estado de origem será recolhido, normalmente, por meio de DAS sobre o faturamento.

- Quando estiver na posição de DESTINATÁRIO: deverá, se contribuinte do ICMS, calcular o DIFAL como ocorria anteriormente, assim como acontece com as empresas de regime normal.

QUADRO RESUMO DAS MUDANÇAS

* Em caso de dúvidas, pedimos a todos que entrem em contato com nosso Setor de Impostos para que possamos esclarecê-lo a respeito, pelo tel: 21 3553-6840 ou pelo e-mail fiscal@primellonk.com.br.