“A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais EFD-Reinf é um dos módulos do Sistema Público de Escrituração Digital – SPED, a ser utilizado pelas pessoas jurídicas e físicas, em complemento ao Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas – eSocial.

Tem por objeto a escrituração de rendimentos pagos e retenções de Imposto de Renda, Contribuição Social do contribuinte exceto aquelas relacionadas ao trabalho e informações sobre a receita bruta para a apuração das contribuições previdenciárias substituídas. Substituirá, portanto, o módulo da EFD-Contribuições que apura a Contribuição Previdenciária sobre a Receita Bruta (CPRB).”

Fica instituída através da Instrução Normativa RFB 1701 de 14 de Março de 2017 e alterada pela Instrução Normativa RFB 1767 de 14 de Dezembro de 2017 a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) as seguintes informações:

I – pessoas jurídicas que prestam e que contratam serviços realizados mediante cessão de mão de obra nos termos do art. 31 da Lei nº 8.212, de 24 de julho de 1991;

II – pessoas jurídicas responsáveis pela retenção da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição Social sobre o Lucro Líquido (CSLL);

III – pessoas jurídicas optantes pelo recolhimento da Contribuição Previdenciária sobre a Receita Bruta (CPRB);

IV – produtor rural pessoa jurídica e agroindústria quando sujeitos a contribuição previdenciária substitutiva sobre a receita bruta proveniente da comercialização da produção rural nos termos do art. 25 da Lei nº 8.870, de 15 de abril de 1994, na redação dada pela Lei nº 10.256, de 9 de julho de 2001 e do art. 22A da Lei nº 8.212, de 24 de julho de 1991, inserido pela Lei nº 10.256, de 9 de julho de 2001, respectivamente;

V – associações desportivas que mantenham equipe de futebol profissional que tenham recebido valores a título de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos;

VI – empresa ou entidade patrocinadora que tenha destinado recursos a associação desportiva que mantenha equipe de futebol profissional a título de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos;

VII – entidades promotoras de eventos desportivos realizados em território nacional, em qualquer modalidade desportiva, dos quais participe ao menos 1 (uma) associação desportiva que mantenha equipe de futebol profissional; e

VIII – pessoas jurídicas e físicas que pagaram ou creditaram rendimentos sobre os quais haja retenção do Imposto sobre a Renda Retido na Fonte (IRRF), por si ou como representantes de terceiros.

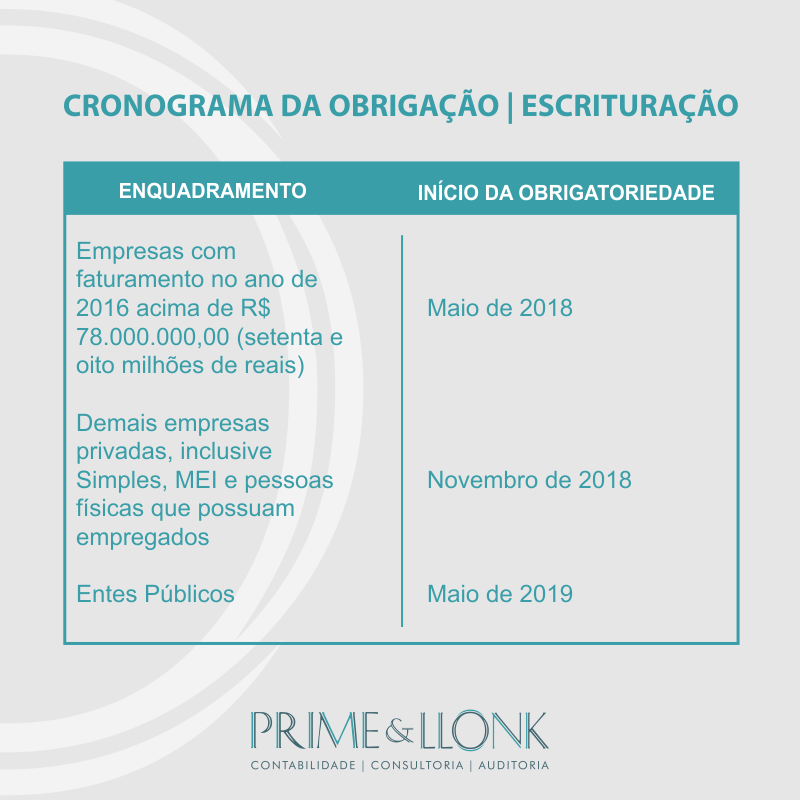

Cronograma da Obrigação – Escrituração

- O enquadramento pare empresas com faturamento no ano de 2016 acima de R$ 78.000.000,00 (setenta e oito milhões de reais) a data de início de obrigatoriedade é Maio de 2018;

- Para as demais empresas privadas, inclusive Simples, MEI e pessoas físicas que possuam empregados a obrigatoriedade é Novembro de 2018;

- Para entes públicos a data da obrigatoriedade é Maio de 2019.

A partir da competência de julho de 2018 (para o 1º grupo), janeiro de 2019 (para o 2º grupo) e julho de 2019 (para o 3º grupo), as contribuições sociais previdenciárias passarão a ser recolhidas por meio de Darf.

Prazo de Transmissão

A EFD-Reinf será transmitida ao Sped mensalmente até o dia 15 do mês subsequente ao qual se refira a escrituração.

Fonte: Instrução Normativa RFB nº 1767, de 14 de dezembro de 2017

Texto elaborado pela Equipe Prime & Llonk.